WE SAVING MONEY (МЫ СОХРАНЯЕМ ДЕНЬГИ)

Финансовая независимость в бурлящем мире приобретает все большую важность. Если звучит немного непонятно – это свобода от источников дохода, точнее от работы по найму. Финансовые новости идут потоком, весьма холодным потоком – страны накапливают долги, депозиты подстригли на Кипре, занятость уменьшается, пенсионное обеспечение в странах бывшего советского блока под вопросом – все это заставляет задуматься о старости и возможной безработице. А телевизор показывает рекламу курортов с гамаками под пальмами – и как хочется уехать туда, потягивать коктейль лежа на гамаке под пальмой на белоснежном песке где-то на Мальдивах… А ведь это РЕАЛЬНО!

С чего начинается Родина – с картинки в Твоем букваре! А пассивный доход начинается с первого доллара (десяти тысяч рублей, если хотите). Если вы не владелец своего бизнеса, то начните экономить и инвестировать 10% от своего дохода и думать о своем бизнесе. Это первое, малое правило, вызывает больше всего проблем и вопросов. Зачем мне это делать? Эти 30-50$ в месяц ничего не решат для жизни, а я не сделаю прически или не куплю кофточку или не проплачу аккаунт в World of Tanks. Мне нужно просто больше зарабатывать! И тут захлопывается западня. Почему?

У меня есть знакомый в Минске – он сам мне это рассказвал. Когда он женился, они с женой сидели и размышляли – сейчас мы зарабатывает по 100$ в месяц. Мы не можем откладывать, у нас маленькая зарплата, но когда мы станем зарабатывать по 250$, мы начнем собирать деньги на квартиру. Все это повторялось на зарплате в 250$, 500$, 1000$, 2000$. Для Беларуси это не такие уж и маленькие деньги. Но он ездил даже в Турцию в кредит, авто купил, взяв деньги в долг. У него всегда есть куда потратить деньги, и у него нет возможности сберегать. Но у него всегда есть долги. И это и есть ловушка. С ростом дохода растут и расходы – хочется купить лучшую вещь, поехать в лучший отель на отдых, купить лучшую машину. Тут нет предела совершенству в тратах.

И есть другая история. Люди решили откладывать (инвестировать) при любой ситуации хотя бы 10$ с каждой зарплаты. С точки зрения накопления это ничего не дает. За год 120 долларов США – это вообще ни о чем. Но так как они это решили делать в 25 лет, то выработали такую привычку. И когда доход в этой семье вырос, они сберегали уже другие суммы. И могут ездить отдыхать за проценты от их депозита, а не за кредит. Не знаю, какой вариант нравится Вам, а мне нравится, когда за мои расходы платит банк или кто-то другой.

Итак, сохранение денег от каждой зарплаты глобально ничего не дает в краткосрочной перспективе, но создает привычку.

Итак, я построил 2 графика. На первом показано сколько можно получить через год,5, 10, 15 лет при добавлении на счет в банке 50$ в месяц

|

|

1 год |

5 лет |

10 лет |

15 лет |

|

10% |

633 |

3 903 |

10 326 |

20 890 |

|

20% |

668 |

5 170 |

19 115 |

56 684 |

|

40% |

746 |

9 525 |

77 707 |

564 887 |

Через 15 лет, сберегая по 50 долларов в месяц, размещая под 10% годовых (а это гораздо больше, чем дает валютный депозит в РБ) мы получим 20 890$. Вы располагаете такой суммой на руках сейчас? Нет, но воображение нарисовало ее Вам?

А вот под 40% годовых (да, это очень много, но за 2012-2013 можно было получить более 50% годовых в белорусских рублях) получается у нескучные 564 887 долларов. Уже и квртира детям рисуется и гамак на Мальдивах? Т.е. если начать в 25 лет, то к 40 годам у Вас уже могла быть эта сумма…

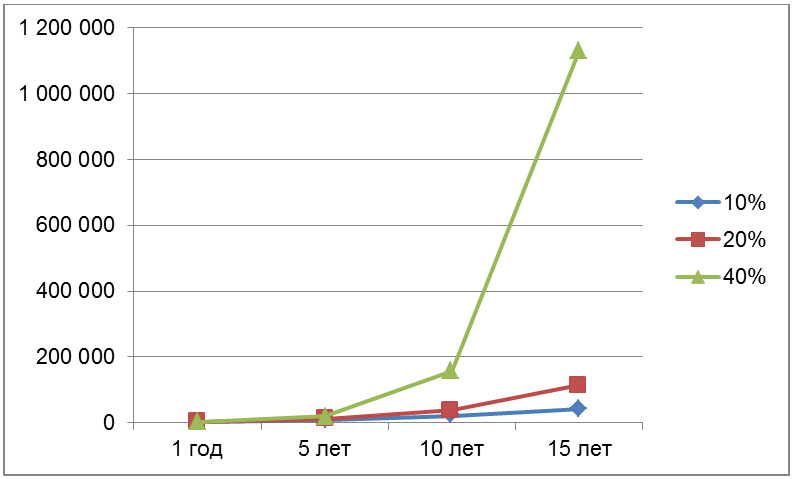

И второй график. Все те же условия, но ежемесячно откладываем по 100 долларов

|

|

1 год |

5 лет |

10 лет |

15 лет |

|

10% |

1 266 |

7 806 |

20 653 |

41 781 |

|

20% |

1 337 |

10 340 |

38 230 |

113 370 |

|

40% |

1 493 |

19 052 |

155 419 |

1 129 800 |

Итак 41 780 долларов под 10% через 15 лет. Да, долго, но есть ли у Вас сейчас 40 000 долларов с Вашими финансовыми привычками? А вот под 40% цифра мегазаманчивая – 1 129 800 долларов. Это уже стоит поставить в цели и планы.

И, как мы видим из графиков, дополнительные 50 долларов в месяц дают ощутимый прирост на длительной дистанции.

Почему так сильно взмывает вверх график? Это сила сложного процента (капитализация процентов). Кто-то назвал сложный процент восьмым чудом света.

Если Вас заинтересовала мысль сделать миллион пусть не через 15, а 25 лет, осталось только принять решение начать двигаться к этому.

Если все деньги после зарплаты утекают сквозь пальцы – примите простое решение – откладывать 10% (или сколько вы хотите). Прожить на 90% дохода так же просто или так же сложно, как и на все 100%. Проверьте. Если Вы думаете о собственном бизнесе – примите простую аксиому – сберегание денег и инвестрование – это Ваш первый простой бизнес. Каждый сбереженный доллар – это сотрудник, который начинает работать на Вас. Вы можете использовать этот доллар, как и сотрудника, более или менее эффективно. Он может просто лежать у Вас на полочке и не приносить дохода, а может приносить Вам 40% годовых. Вы, как хозяин бизнеса, можете применять Ваших работников по-разному. Тут начинается ум и смекалка предпринимателя. Чем больше у Вас будет работников, тем больше Вы сможете достичь в бизнесе.

Конечно, депозит далеко не единственный способ работы с капиталом и может даже, далеко не лучший, но в условиях РБ для начинающих инвесторов однозначно самый простой и доступный. Нужно лишь решить для себя, что Вы хотите иметь – долги или инвестиции.

Добавить комментарий