Финансовые инвестиции

Инвестиции – это то, что вы сберегаете сейчас и заставляете работать на вас завтра.

Самым популярным советом в этой области давно и неизменно лидирует лозунг: Вложи в себя! Но некоторым в себя не нужны значительные финансовые вложения или их доход все равно превышает их вложения. Или есть хомяки по натуре, люди, которые хомячат деньги, они просто патологически не могут расходовать все свои средства. И тут возникает потребность в финансовом инвестировании.

Рассмотрим возможности, которые доступны рядовому жителю крупных белорусских городов.

1.Банковские депозиты

2.Покупка акций предприятий РБ

3.Потребительские кооперативы

4.Недвижимость

5.Драгоценные металлы

6.Финансирование проектов

1.Банковские депозиты

Самый простой и доступный вариант. Очень низкий порог входа (от 20 долларов США в эквиваленте). Не облагается налогами. Доходность после девальвации 2011 года превышает 45% годовых в белорусских рублях (в валюте разная на разных периодах, но капиталисты в развитых странах нам позавидуют). Государство гарантирует возврат 100% средств (можно долго спорить о надежности этой гарантии, но все же номинально она есть).

Отлично подходит начинающим инвесторам для первичного накопления остаточных средств, развития финансовой дисциплины, шлифованием математических навыков, аналитики экономики страны и выработки адреналина!

В целом, доходность значительно выше инфляции. По расчетам бывалых депозитчиков, доходность по рублевым депозитам на длинном отрезке времени перекрывает убытки от девальваций и прочих финансовых неурядиц. В Беларуси при банкротстве банков (было и такое на заре независимости) вкладчикам возмещали их вклады. Однако тут не стоит расслабляться. В депозитном бизнесе против вас Национальный банк, государство с отрицательным платежным балансом.

В целом, при наличии дисциплины, умении зажать Фаберже, логике и аналитическом складе ума можно получать хорошую доходность.

2.Предприятия и акции предприятий Республики Беларусь.

Инструмент на любителя, а вернее жесткого профессионала. Связано с рисками национализации предприятия, отсутствия правовой защиты инвестора, непрозрачностью предприятий и практически мертвый вторичным рынком.

Как сказал один мой хороший знакомый, если перецеловать целое болото лягушек, то можно найти принцессу. Так и тут. Есть интересные предприятия с инвестиционной точки зрения, прежде всего цена/доходность. Впрочем, почти все из них входят в список стратегических, и купить их акции почти невозможно.

Процедура достаточно проста. На сайте фондовой биржи публикуется отчетность эмитентов. Если долго смотреть, то можно и высмотреть что-то интересное. Далее, лучше всего и проще всего обратиться к профучастнику фондового рынка – брокеру. Заключить с ним договор, открыть счет ”депо” в депозитарии. Далее проще звонить своему брокеру и просить узнать об интересующих бумагах – какая сформирована цена и сформирована вообще (особенность Беларуси), когда были сделки, есть ли открытые позиции на продажу/покупку. Если интерес переходит в практический, то можно просить брокера связаться с брокером продавца бумаг и предложить вашу цену или поторговаться. Круто, как на базаре! Если все ОК, вносите деньги на свой счет и даете брокеру задание купить интересующие акции. Далее, вам дадут выписку с вашего счета с указанием количества купленных акций. И вы уже счастливый акционер. Вы можете получать дивиденды, получать отчеты акционерного общества или что-то еще, что предусматривает ваша стратегия.

Минусы в том, что дивидендная доходность значительно ниже депозитной доходности. Продать акции тоже проблематично. Обычно хорошие продажи идут при приходе на предприятие стратегического инвестора, который выкупает акции у миноритариев. Т.к. финансовая грамотность населения невысокая, фондового рынка нормального нет, то и интереса к акциям почти нет. Плюс собственники акций, доставшиеся, как правило, их родителям пытаются продать их в десятки раз (!) дороже их реальной стоимости.

Однако если вы пул инвесторов или племянник Абрамовича, то вполне можно организовать скупку акций и поглощение предприятий. Примеров достаточно много. Больше всего на слуху банки и продовольственный ритейл.

Еще одна особенность – внебиржевые сделки. Тут темный лес и нет статистики.

В целях эксперимента мною были приобретены акции предприятия пищевой обрабатывающей промышленности. Цель была – практический опыт все процедуры плюс отработка одной интересной стратегии. Но после национализации Коммунарки интерес поутих, а после попадания в список стратегических этого предприятия и вовсе пропал. Но вот нашлось еще одно интересное предприятие…

3.Потребительские кооперативы. Создавались они как микрофинансовые предприятия в виде альтернативы банкам. Однако на данный момент доходность по ним ниже банковской, риски выше, т.к. нет гарантии возмещения вкладов, владельцами зачастую являются 20-25-летние ребята, которые тренируются на деньгах вкладчиков. Они уплачивают налоги с дохода и удерживают с вкладчиков согласно законодательства подоходный налог (чего нет у банковских депозитов) – это все делает их непривлекательными для вкладчиков.

4.Недвижимость

Это очень занятная и объемная тема. Высокий порог входа, низкая доходность. Но она так привлекательна для людей. У выходцев из СССР она ассоциируется с надежностью, всегда присутствует в пирамиде потребностей. Плюс во все мире недвижимость покупается в ипотеку. В Беларуси сейчас единственный кредит на покупку недвижимости под 46% годовых. Вы можете себе это позволить? Даже если можете, то вам это не нужно под такой процент.

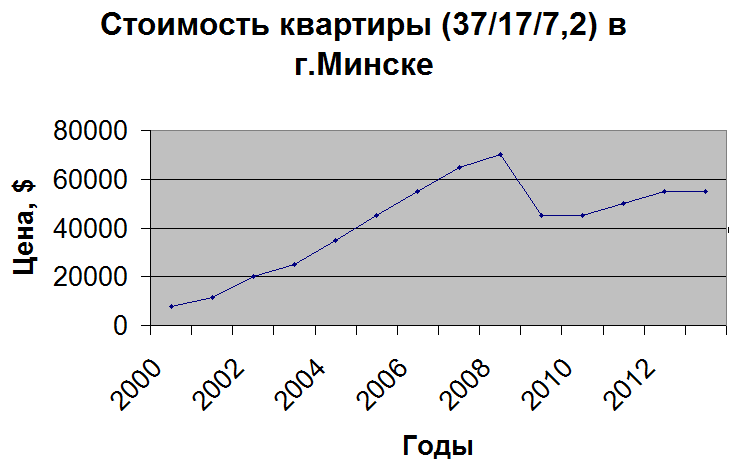

Также есть уверенность про постоянный рост недвижимости. Не буду напоминать про ипотечный кризис в США, Испании, рухнувший рынок Болгарии. Приведу лишь график эконом-сегмента в Минске. Если смотреть с 2000 года, то все красиво. Но если смотреть с 2006 года, то все не так радужно. А если сравнить с депозитами, особенно рублевыми, то и вовсе печально

Рентная жилая недвижимость приносит порядка 5-7% годовых. Сдача коммерческой недвижимости может приносить до 15% годовых (если вы застройщик). На небольших площадях 10-12% минус налоги. Для справки – валютный депозит в 2013 году приносил 5,5-6,5% чистыми. Валютные облигации Минфина РБ – 7% годовых.

Сегмент для начинающих – гаражи. Порог входа – от 6 000 долларов США. Аренда – 50-60 USD. Рентабельность посчитайте сами. Но это хорошая тренировка по получению денег, слежением за состоянием имущества, оплаты счетчиков и т.д.

На мой взгляд, сейчас недвижимость в РБ – далеко не лучший вариант инвестирования. Для входа нужно ждать спада в экономике а-ля 2011 года. Или доступных кредитов, когда умелое управлении и сдача в аренду могут принести больше, чем платить по кредиту.

Единственным интересным вариантом является покупка госимущества на аукционах. Но тут есть подводные камни и их нужно изучать.

5.Драгоценные металлы.

В РБ рынок ограничен. Слитки облагаются НДС, цены на монеты не падают за падением цен на металлы. В связи с волатильностью рынка металлов все инвестиции в металл следует считать рискованными. ОМС только в 2 банках. Спрэд по операциям великоват.

ETF фондов нет, легального доступа на заграничные биржи можно сказать, что тоже нет.

Металлы остаются для любителей самого ощущения владения куском белого или желтого соединения. Как вариант – изделия. Например, наборы столового серебра. Иногда прокидываются новые шикарные наборы на 6-12 персон по цене лома. Потрясающе. Или антикварные ложечки. Как-то приобрел целую коллекцию из США. Ну просто понравились. Дети тоже полюбили пользоваться именно серебряными чайными ложечками. Так что это не преумножение капитала, а сбережения для потомков.

6.Финансирование проектов.

Это один из вариантов кредитования или промежуточного входа в бизнес. Сейчас развиты кредиты с залогами и без, кидалово и надувалово. Но если у вас есть знакомые, которые изредка чем-то занимаются, у них не хватает средств, то это может стать вариантом для инвестирования.

Наиболее частым примеров в Рб является перепродажа автомобилей с ремонтом иди без него. Например знакомый по гаражам Вася покупает битые авто, ремонтирует их и продает. Работает, как правило на 1 или 2 авто. И тут Васе подворачивается шикарный вариант. Но у него нет денег. И тут можете быть вы. Одолжаете деньги под конкретный авто (его можно оформить на вас) под фиксированный % или долю от прибыли, как правило, 50%. Машина ваша, рисков почти нет, если Вася хорош, вы заработаете денег. Но вряд ли это станет бизнесом. Если ваши деньги лежат на коротких депозитах, то вы можете изредка подзаработать такими способами. В таких проектах вы можете ощутить предпринимательские риски, радость куша и горечь слива в минус. Может это подтолкнет вас к активному бизнесу. Хотя в последнее время стало много желающих продать бизнес, взять в долю, получить гарантированно 20% в месяц – запомните, это все сказки про поле чудес в стране дураков. В Авдиевых конюшнях есть бриллианты, но не факт ,что вы сможете их найти и у вас останутся на это деньги.

Все описанные варианты пройдены мною лично. Есть положительный и отрицательный опыт. Нужно идти и делать, но помнить, что финансовые инвестиции требуют педантичности, аккуратности и недоверчивости ко всему. Тут нем места эмоциям – только холодный и трезвый расчет.

Добавить комментарий